Finansiering og skatt

Finansiering og sikkerhetsstillelse for havbruk til havs skiller seg betydelig fra fiskeoppdrett slik vi kjenner det i dag. For havbruk til havs vil de største investeringene primært være knyttet til utvikling av fysiske anlegg og nødvendig infrastruktur, mens det tradisjonelt har vært knyttet til kjøp av tillatelser, inkl. økning av biomasse.

For å oppnå økonomisk bærekraft må havbruk til havs bygges i stor skala. Dette skyldes ikke bare de høye kostnadene knyttet til bygging og drift, men også de unike utfordringene som følger med å operere på åpent hav. Risikoprofilen vil derfor være annerledes, med større usikkerhet knyttet til biologiske, operasjonelle og finansielle aspekter relatert til teknologi og anlegg, men med mindre usikkerhet for sykdom og smitte.

Det samlede investeringsbehovet er estimert til om lag 100 milliarder kroner. Omtrent halvparten av dette beløpet er knyttet til utvikling og konstruksjon av havbruk til havs-anlegg. Den andre halvparten fordeler seg på ringvirkninger i verdikjeden, inkludert bygging av nye smoltanlegg, utvikling av brønnbåter med avansert teknologi for transport og håndtering av fisk, samt andre støttefunksjoner (Menon Economics, oktober 2023).

Havbruk til havs er derfor en mulighet som primært vil være tilgjengelig for de største oppdrettsselskapene i Norge, som har tilgang til kapitalen som kreves for å håndtere slike store investeringer.

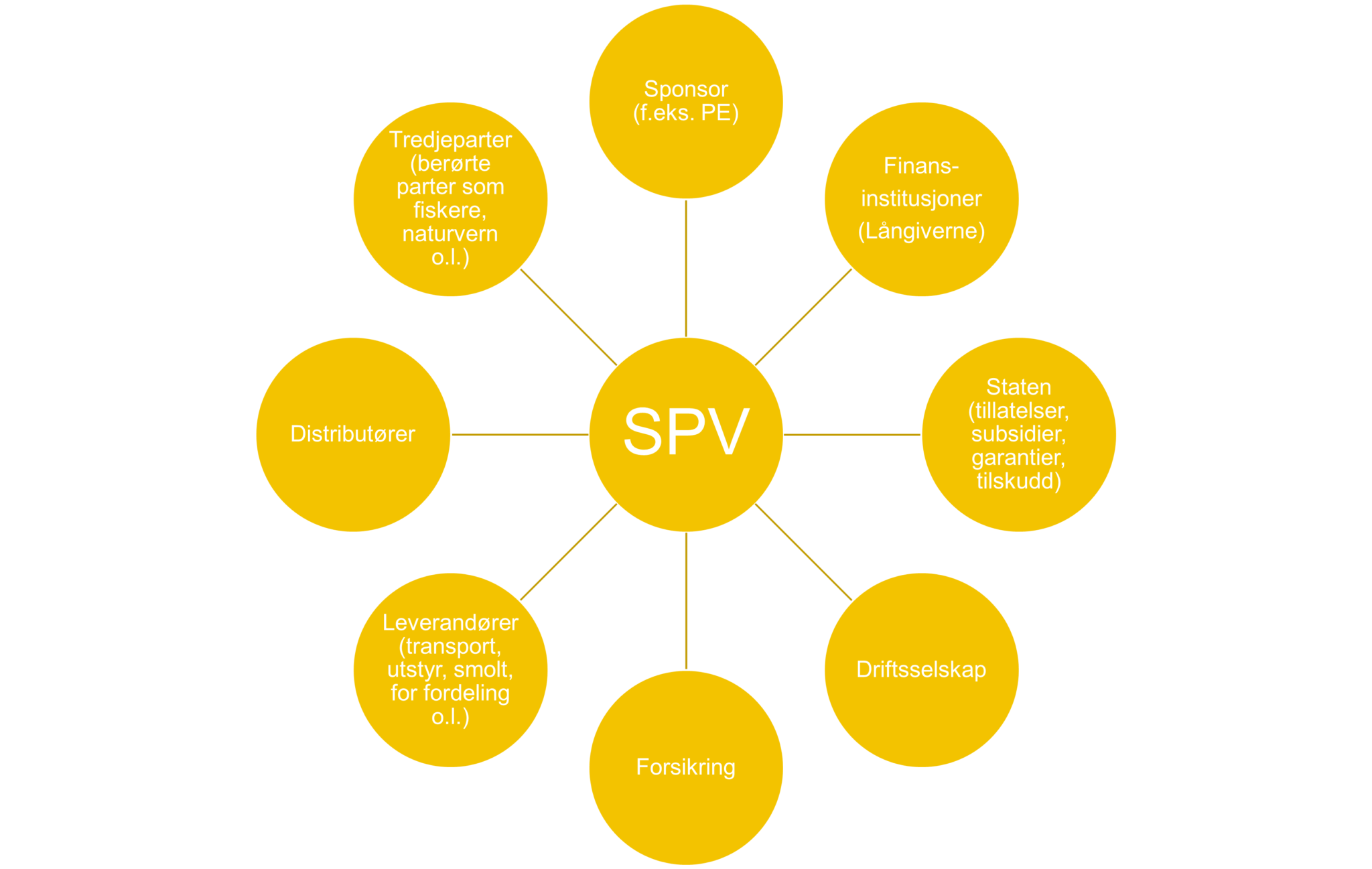

En finansiering av et havbruk til havs-prosjekt kan se omtrent slik ut:

Sponsor kan være et private-equity selskap med havbruksportefølje, et oppdrettsselskap og/eller andre investorer.

SPV, en ‘single purpose vehicle’ er en juridisk person (ofte et aksjeselskap) som gjør det mulig for sponsor/investorene å isolere finansiell risiko. Dette selskapet vil normalt være låntaker ved en eventuell lånefinansiering.

Finansinstitusjonene vil være helt sentrale å få med.

Statlig risikoavlastning kan imidlertid bli avgjørende for å komme helt i mål med finansiering, i alle fall i denne fasen av havbruk til havs-satsningen. Dette kan komme i form av tilskudd eller andre former for støtte, som investeringsfinansiering og arbeidskapitalgarantier fra Eksportfinansiering Norge. Slike tiltak kan redusere risikoen for både finansinstitusjonene og sponsor/investorene. Når det tilføres kapital fra flere kilder, dvs. flere kreditorer som skal ha sikkerhet i de samme eiendelene, må det inngås en interkreditoravtale som regulerer forholdet dem imellom, herunder prioritet, rettigheter og forpliktelser i forbindelse med sikkerhet og tilbakebetaling av gjeld.

Som nevnt over vil sannsynligvis et av de større oppdrettsselskapene i Norge, i tillegg til å investere, også drifte prosjektet på bakgrunn av en tildelt tillatelse til å drive havbruk til havs, herunder sørge for anlegg og utstyr, biomasse, fôr, transportavtaler, røktere og driftsledere, distribusjonsavtaler osv.

Det vil være behov for å forsikre både biomasse og andre eiendeler (utstyr, båter, bygg/eiendeler og ansatte). Risikoprofilen for havbruk til havs tilsier at et slikt anlegg vil bli dyrere å forsikre enn om man skulle drevet konvensjonelt havbruk. Tilfredsstillende forsikring vil være et krav under en lånefinansiering.

Til sist nevner vi tredjeparter. Disse kan ha en kolliderende interesse med havbruk til havs, eksempelvis havvindkraftanlegg og fiskeri. Så lenge det er snakk om en begrenset risiko, vil ikke dette nevneverdig redusere muligheten for å lykkes med å få investorer eller lånefinansiering til prosjektet.

Uansett om havbruket skal drives til havs eller konvensjonelt, vil finansiering kreve sikkerhet i eiendeler for å ivareta långiverens interesser. Långiverne vil stille krav om sikkerhet i alle relevante eiendeler som SPV har. Dette inkluderer i hovedsak:

Fysiske eiendeler: Anlegg/flåter, merder, båter og annet utstyr

Biologiske eiendeler: Biomasse

Immaterielle eiendeler: Tillatelser for havbruk til havs

Finansielle eiendeler: Bankkonti og fordringer

Etablering av sikkerhetene vil dermed følge flere spor: Panteloven, sjøloven og akvakulturloven.

Sponsor/investorene vil måtte pantsette samtlige av aksjene i SPV – ofte gjennom et holdingselskap, og stille garantier eller gi løfter overfor långiveren om tilførsel av arbeidskapital ved behov (såkalt trøstebrev eller «Comfort Letter»).

Avslutningsvis under dette punktet vil vi nevne at det blir spennende å følge med på avklaringen på det nærmere forholdet mellom EU-taksonomien og havbruk til havs. Dersom havbruk til havs faller innenfor, vil dette danne grunnlag for grønne lån fra finansinstitusjonene, gjøre prosjekt attraktivt for investorer som vil plassere «grønt» og dermed øke kapitaltilgangen som igjen øker mulighetene for å lykkes med havbruk til havs.

Grunnrenteskatt for havbruk til havs

Fra og med inntektsåret 2023 er det innført grunnrenteskatt med 25 pst. effektiv skattesats for innehavere av akvakulturtillatelse til matfisk av laks, ørret og regnbueørret i sjø. Grunnrenteskatt for havbruk er utformet som en kontantstrømskatt, slik som i petroleums- og kraftverksbeskatningen. I havbruk er det imidlertid ingen kompensasjon for underskudd tilsvarende leterefusjonsordningen, men kun en rett til fremføring og fradrag i eventuelle fremtidige grunnrenteinntekter.

Reglene om grunnrenteskatt gjelder ikke for havbruk til havs. Finansdepartementet har i Prop. 78 LS (2022–2023) Grunnrenteskatt på havbruk vist til at det «ut fra dagens utsikter for kostnader og priser ikke kan påvises grunnrente i havbasert oppdrett, og det er også usikkert om det kan forventes grunnrente i næringen på sikt». Videre skriver departementet at «en grunnrenteskatt på havbasert oppdrett kan […] gi et betydelig provenytap for staten dersom næringen aldri blir lønnsom».

Staten ønsker med andre ord ikke å ta noe av risikoen ved å etablere havbruk til havs. En eventuell senere innføring av grunnrenteskatt på havbruk til havs vil ikke kunne utelukkes dersom slik virksomhet blir lønnsom. Denne usikkerheten har medført at flere havbruksselskaper har uttrykt skepsis til å satse på havbruk til havs.